QNS - Tăng trưởng bền vững, bất chấp khó khăn (Kỳ 1)

QNS - Tăng trưởng bền vững, bất chấp khó khăn (Kỳ 1)

CTCP Đường Quảng Ngãi (UPCoM: QNS) là doanh nghiệp đứng đầu thị trường sữa đậu nành Việt Nam và là nhà sản xuất đường lớn thứ hai cả nước với mức tăng trưởng ngày càng cao nhờ định hướng phát triển bền vững.

Tiềm năng tăng trưởng dài hạn cho ngành đường Việt Nam

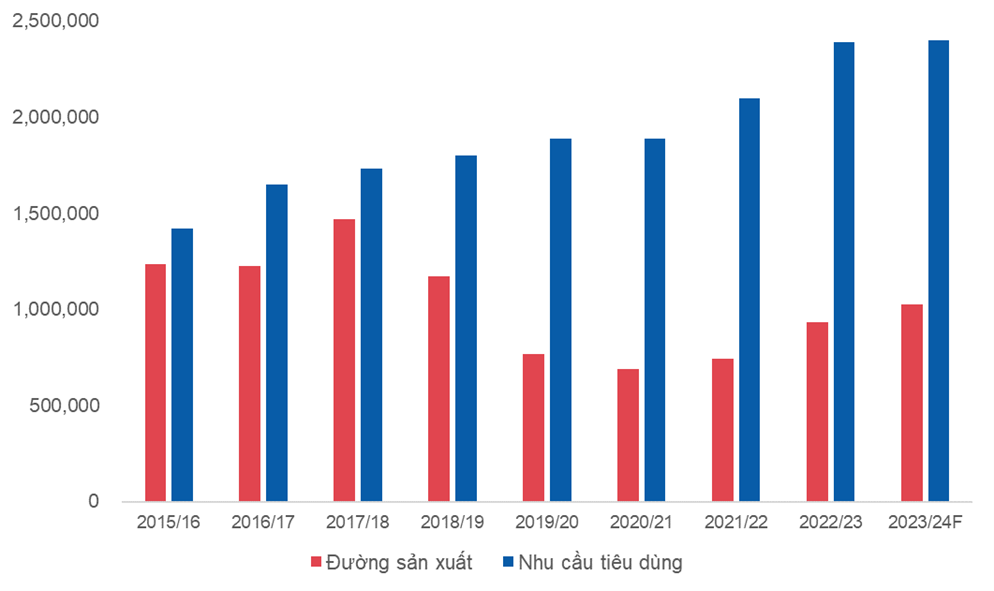

Theo Hiệp hội Mía đường Việt Nam (VSSA) ước tính, sản lượng mía đưa vào chế biến niên vụ 2023-2024 có thể đạt 10.9 triệu tấn, tăng 13% và sản xuất được hơn 1 triệu tấn đường thành phẩm, tăng 10% so với niên vụ trước.

Cung cầu ngành mía đường Việt Nam giai đoạn 2015-2024

(Đvt: Tấn)

Nguồn: Hiệp hội Mía đường Việt Nam (VSSA)

Ngoài ra, theo số liệu ước tính của Bộ Nông nghiệp Hoa Kỳ (USDA), hiện nay nhu cầu tiêu thụ đường của Việt Nam rơi vào khoảng 2.4 triệu tấn đường. Như vậy, với sản lượng sản xuất ước tính chỉ đáp ứng được khoảng 42% so với nhu cầu đã cho thấy sự thiếu hụt lớn về nguồn cung nội địa.

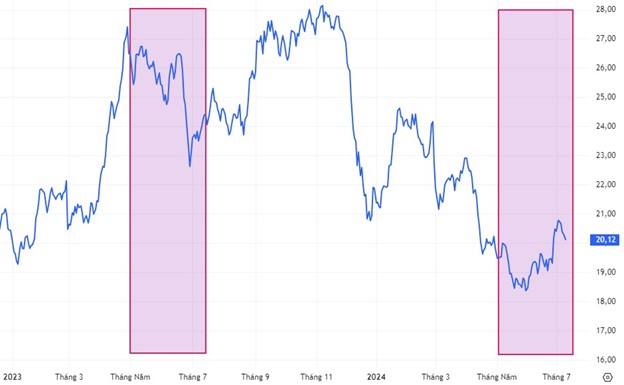

Giá đường thế giới đang trong xu hướng giảm kể từ sau khi đạt đỉnh vào tháng 11/2023. Tuy nhiên, điều này sẽ không tác động quá lớn đến giá đường trong nước trong ngắn hạn do đường nhập khẩu đang được giám sát chặt chẽ và phải tuân thủ chính sách chống bán phá giá, chống trợ cấp của Bộ Công Thương. Bên cạnh đó, giá đường trong nước hiện vẫn thấp hơn giá đường nhiều nước trong khu vực như Trung Quốc, Singapore, Philippines…

Biến động giá đường thế giới giai đoạn 2023-T7/2024

(Đvt: UScents/lb)

Nguồn: TradingView

Theo Cơ quan Quản lý Khí quyển và Đại dương Quốc gia Hoa Kỳ (NOAA), El Nino suy giảm dần về cường độ và chuyển sang trạng thái trung tính trong mùa tháng 5-7, sau đó chuyển sang pha La Nina vào mùa tháng 7-9 với xác suất trên 60%.

Như vậy, từ giữa năm 2024, khi triển vọng thời tiết tích cực và thuận lợi hơn cho vụ mùa mía toàn cầu, dự báo sản lượng đường của hầu hết các nước xuất khẩu đường lớn đều có xu hướng tích cực khiến giá đường thế giới khó tăng cao trở lại.

Kế hoạch mở rộng vùng nguyên liệu cho mảng đường

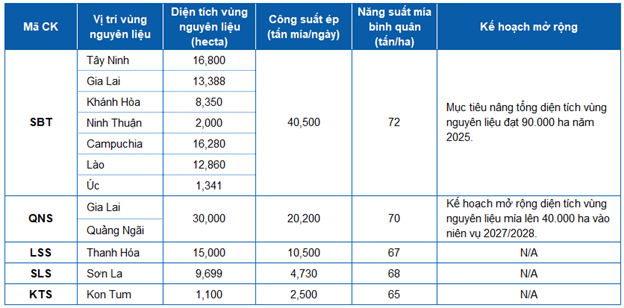

QNS có vị thế tốt để nắm bắt sự tăng trưởng của nhu cầu đường trong nước, với 2 nhà máy đường có tổng công suất ép mía đạt 20,200 TMN, mỗi năm sản xuất khoảng 200,000 tấn đường. Tổng diện tích vùng nguyên liệu mía đường của QNS đạt khoảng 30,000 ha, kế hoạch sẽ mở rộng lên 40,000 ha vào niên vụ 2027-2028.

Vừa qua, công ty đã công bố Nghị quyết HĐQT về việc thông qua một số dự án đầu tư. Trong đó có dự án đầu tư mở rộng nâng công suất Nhà máy đường An Khê - có công suất ép lớn nhất Việt Nam lên 25,000 tấn/ngày (từ mức 18,000 tấn/ngày).

So sánh vùng nguyên liệu mía của một số doanh nghiệp

Nguồn: BCTN của các doanh nghiệp

Mảng sữa đậu nành có tín hiệu tích cực

Theo dữ liệu của hãng nghiên cứu thị trường Nielsen, thị phần sữa đậu nành của QNS vẫn tăng trưởng và chiếm tới 88.6% thị phần; đứng thứ 2 trong ngành sữa uống liền với 16.1% thị phần trong năm 2023.

Diễn biến giá đậu nành giai đoạn 2020-T7/2024

(Đvt: USD/Bu)

Nguồn: Trading Economics

QNS nhập khẩu khoảng 70 - 80% nguyên liệu đậu nành nên chịu tác động lớn từ diễn biến giá đậu nành thế giới. Hiện tại, giá đậu nành đang hình thành xu hướng giảm khá mạnh đồng thời phá vỡ vùng đáy cũ tháng 11/2021.

Đây là tín hiệu tích cực giúp cho QNS cải thiện biên lợi nhuận mảng sữa đậu nành nhờ việc nhập khẩu nguồn nguyên liệu giá rẻ, từ đó giảm chi phí đầu vào của doanh nghiệp.

Giá dầu tăng 13% từ đáy sau tin hoãn thuế

15 phút trước