VHC - Các tín hiệu tích cực đã xuất hiện (Kỳ 2)

VHC - Các tín hiệu tích cực đã xuất hiện (Kỳ 2)

Những tín hiệu khả quan ở các thị trường tiêu thụ đang mở ra kỳ vọng phục hồi kết quả kinh doanh cho VHC. Cùng với các kế hoạch mở rộng dự án đầu tư và nền tảng tài chính vững mạnh, VHC sẵn sàng tận dụng cơ hội để bứt phá, vươn lên tầm cao mới trong thời gian tới.

Biên lợi nhuận kỳ vọng cải thiện

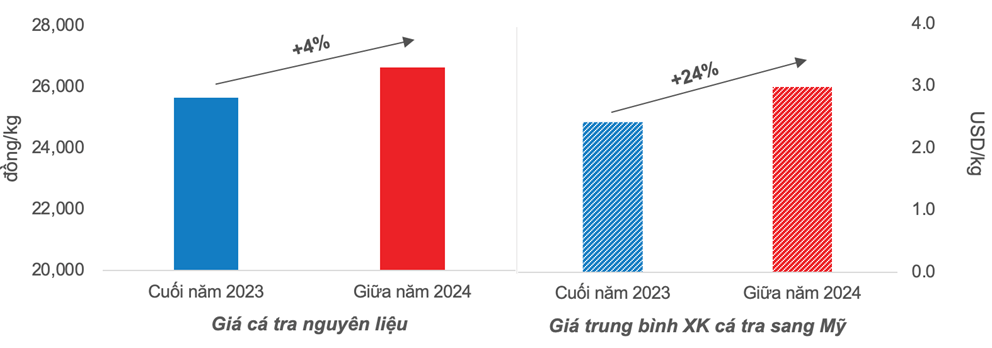

Tính đến tháng 6/2024, giá cá tra xuất khẩu bình quân sang Mỹ tăng khoảng 24% so với cuối năm 2023, đạt 2.99 USD/kg. Giá xuất khẩu cá tra dự kiến sẽ tiếp tục phục hồi trong nửa cuối năm 2024 khi nhu cầu tiêu dùng ở các thị trường lớn đang dần tăng trở lại. Dựa trên các điều kiện thị trường hiện tại, Hiệp hội Chế biến và Xuất khẩu thủy sản Việt Nam (VASEP) nhận định giá cá tra xuất khẩu của Việt Nam có thể tăng từ 5 - 10% trong nửa cuối năm 2024.

Trong khi đó, giá cá tra nguyên liệu chỉ tăng khoảng 4% so với mức cuối năm 2023 và đang có xu hướng giảm trong những tháng gần đây. Điều này sẽ hỗ trợ cải thiện biên lợi nhuận của VHC trong thời gian tới, chia sẻ phần nào gánh nặng của chi phí vận tải.

Biến động giá nguyên liệu và giá trung bình xuất khẩu cá tra từ cuối năm 2023 đến giữa năm 2024

(Đvt: Đồng/kg; USD/kg)

Nguồn: VASEP

Kế hoạch mở rộng công suất mảng Collagen & Gelatin

Trong năm 2023, VHC đã giải ngân đầu tư tổng 677 tỷ đồng cho các dự án để tăng quy mô sản xuất, dự kiến năm nay VHC sẽ giải ngân thêm 930 tỷ đồng (theo kế hoạch trình Đại hội đồng cổ đông thường niên 2024). Trong đó, đáng chú ý nhất là dự án nâng công suất sản xuất Collagen & Gelatin (C&G) thêm 50%. Đây là mảng có biên lợi nhuận cao và ít đối thủ cạnh tranh, tận dụng được phụ phẩm trong quá trình sản xuất sản phẩm cốt lõi là cá tra phi lê, từ đó giúp doanh nghiệp tối đa hóa lợi nhuận.

Theo dữ liệu của GrandviewResearch, dự báo nhu cầu về C&G sẽ đạt mức tăng trưởng CAGR lên đến 9.6% trong giai đoạn 2024 - 2030 khi thu nhập người dân tăng dần sẽ thúc đẩy chi tiêu cho sản phẩm chăm sóc sức khỏe nhiều hơn, trong đó có collagen để cải thiện xương khớp và làn da. Điều này mở ra cơ hội lớn với VHC - doanh nghiệp đầu tiên chiết xuất thành công collagen từ da cá tra có thể tận dụng lợi thế lớn để tiếp tục khai thác tiềm năng ở mảng này.

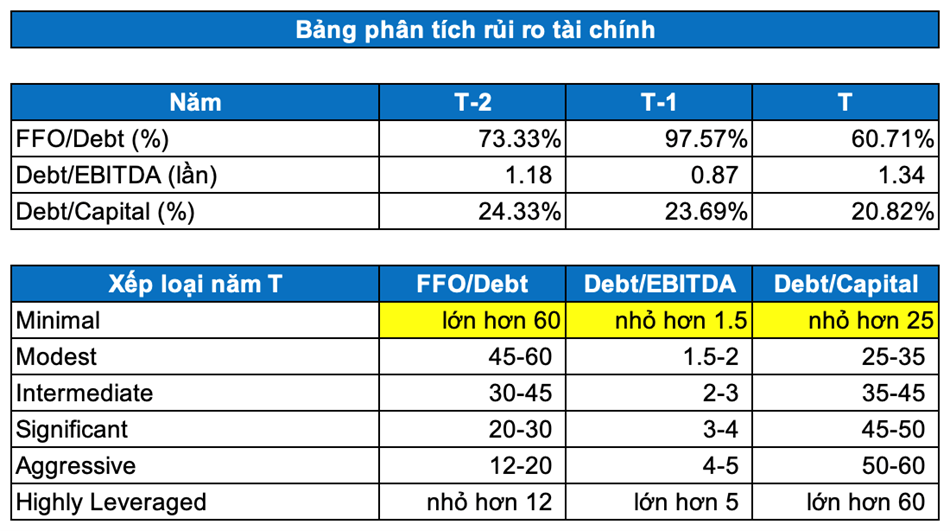

Rủi ro tài chính thấp

Dựa theo tiêu chuẩn Standard & Poor’s, các chỉ số đánh giá mức độ rủi ro tài chính của VHC như FFO/Debt, Debt/EBITDA… vẫn duy trì ở mức Minimal trong những năm gần đây. Mức độ rủi ro này là thấp nhất trong bảng xếp loại rủi ro tài chính. Vì vậy, nhà đầu tư có thể yên tâm về doanh nghiệp này.

Nguồn: VietstockFinance

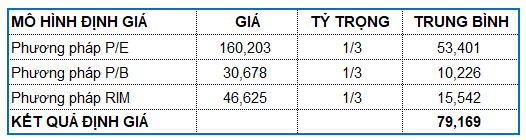

Định giá

Người viết sử dụng phương pháp Market Multiple Models kết hợp với RIM (Residual Income Model) để tiến hành định giá doanh nghiệp. Với tỷ trọng chia đều cho các phương pháp, người viết tính được mức định giá hợp lý của VHC là 79,169 đồng.

Nhịp đập Thị trường 16/04: Thanh khoản suy giảm

16 phút trước

Top cổ phiếu đáng chú ý đầu phiên 16/04

3 giờ trước