GVR - Tiềm năng lớn nhưng giá chưa thực sự hấp dẫn

GVR - Tiềm năng lớn nhưng giá chưa thực sự hấp dẫn

Tập đoàn Công nghiệp Cao su Việt Nam - CTCP (HOSE: GVR) đang trong quá trình tái cấu trúc tập đoàn, hướng trọng tâm phát triển vào mảng kinh doanh khu công nghiệp nhờ vào quỹ đất dồi dào mà tập đoàn đang nắm giữ. Bên cạnh đó, việc hoàn thiện chuỗi giá trị sản xuất sản phẩm cao su nhằm nâng cao hiệu quả kinh doanh cho tập đoàn cũng được chú trọng. Triển vọng tăng trưởng của GVR trong tương lai được đánh giá rất khả quan dựa vào những thành công bước đầu từ hoạt động tái cơ cấu.

Tình hình kinh doanh khả quan

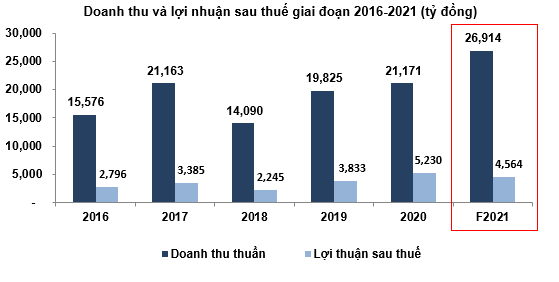

GVR đã công bố kế hoạch kinh doanh năm 2021 với mục tiêu doanh thu và thu nhập khác khoảng 26,914 tỷ đồng, đây cũng là mức dự kiến doanh thu kỷ lục kể từ năm 2013. Mục tiêu lợi nhuận sau thuế vừa được thông báo qua tài liệu ĐHĐCĐ thường niên 2021 là 4,564 tỷ đồng.

Nguồn: VietstockFinance

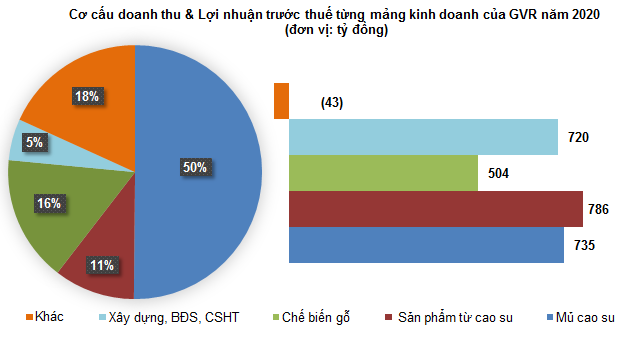

Kết quả kinh doanh GVR trong quý 1/2021 đầy khả quan khi doanh thu thuần đạt gần 4,850 tỷ đồng tăng 77% so với quý 1/2020. Cơ cấu doanh thu quý 1/2021 của GVR không có nhiều sự thay đổi. Phần lớn doanh thu thuần vẫn đến từ các mảng kinh doanh chính của công ty bao gồm: sản xuất kinh doanh mủ và sản phẩm cao su, chế biến gỗ và kinh doanh bất động sản, cơ sở hạ tầng.

Lãi ròng GVR trong quý 1/2021 đạt xấp xỉ 818 tỷ đồng. So với kế hoạch mục tiêu cho 2021 vừa được GVR công bố, quý 1/2021 đạt trên 17% mục tiêu năm cho cả doanh thu lẫn lợi nhuận ròng, kinh doanh của VGR đang đi đúng hướng trong năm nay. Đây được đánh giá là kết quả kinh doanh rất tích cực, khi mà vụ mùa thu hoạch cao su sắp diễn ra ngay trong quý 2/2021 này, dự kiến GVR sẽ ghi nhận tăng đáng kể doanh thu đến từ mảng kinh doanh từ mủ cao su.

Nguồn: VietstockFinance

Sản xuất và kinh doanh mủ cao su có triển vọng tích cực

Theo tổ chức nghiên cứu cao su Quốc tế (IRSG), nhu cầu cao su tự nhiên sẽ tăng trưởng 7% trong năm nay theo triển vọng nền kinh tế phục hồi. Điều này xuất phát từ việc Trung Quốc tăng thu mua trở lại để phục vụ ngành công nghiệp ô tô đang hồi phục mạnh mẽ. Ngoài ra, nhu cầu cao su tổng hợp dự báo tăng nhờ nhu cầu găng tay và các sản phẩm khác tăng mạnh trong bối cảnh dịch Covid 19 vẫn đang diễn biến phức tạp.

Thêm vào đó, nguồn cung cao su hiện tại vẫn chưa phục hồi hoàn toàn so với thời điểm trước đại dịch, nên các chuyên gia dự báo trong giai đoạn ngắn và trung hạn giá cao su sẽ tiếp tục giữ được mức giá cao. Có thể thấy rằng với nhiều tín hiệu tích cực, mảng sản xuất và kinh doanh mủ cao su của GVR có thể kỳ vọng vào một năm tăng trưởng tốt.

Khép kín chuỗi giá trị sản phẩm cao su

Ban lãnh đạo của GVR đã từ lâu bày tỏ mong muốn cải thiện biên lợi nhuận cho mảng kinh doanh cao su. Khi mà nguồn cung đến mủ cao su đã đáp ứng được nhu cầu trong nước, GVR đề xuất được giảm bớt diện tích cao su trong giai đoạn tới. Theo thông tin từ buổi làm việc giữa Uỷ ban Quản lý vốn nhà nước tại doanh nghiệp (CMSC) và GVR, công ty thông báo sẽ giảm diện tích cao su xuống 300,000- 320,000 ha vào năm 2025. Tuy giảm diện tích cao su, công ty vẫn sẽ tiếp tục đặt mục tiêu sản lượng khai thác trên 400,000 tấn để đáp ứng nhu cầu thị trường trong nước.

Cùng với đó, kế hoạch GVR là dịch chuyển lên vị trí cao hơn trong chuỗi cung ứng. Cụ thể, GVR sẽ đẩy mạnh phát triển mảng công nghiệp cao su. Các sản phẩm GVR đang sản xuất bao gồm: găng tay, nệm gối cao su, lốp xe,... GVR đang trong quá trình thực hiện thương vụ M&A với công ty sản xuất lốp xe Vinachem. GVR đã phát triển thành công lốp xe mang thương hiệu VRG. Nếu thực hiện thành công thương vụ này, GVR sẽ khép kín được quy trình sản xuất của mình. Qua đó giúp GVR tăng trưởng tốt hơn trong tương lai.

Xu hướng dịch chuyển này cũng được thể hiện rõ qua các con số. Trước năm 2019, doanh thu tập đoàn từ mảng cao su đến phần lớn từ thu hoạch và kinh doanh mủ cao su, trong đó kinh doanh mủ cao su chiếm hơn 99% tổng lợi nhuận của mảng kinh doanh cao su của doanh nghiệp. Năm 2020, tập đoàn đã có sự chuyển dịch lớn, khi doanh thu từ công nghiệp cao su tăng gấp đôi so với năm trước đó và đóng góp hơn 50% lợi nhuận mảng kinh doanh này.Nhờ vậy mà trong khoảng thời gian từ 2018-2020 GVR đã cải thiện được đáng kể tỷ suất lợi nhuận trong mảng cao su của tập đoàn.

Chế biến gỗ chịu áp lực cạnh tranh lớn

Mảng chế biến gỗ cũng là mảng kinh doanh đóng góp tích cực cho GVR. Với diện tích cao su thanh lý từ 10,000-12,000 ha mỗi năm, mảng kinh doanh này của tập đoạn được đảm bảo nguồn cung cho hoạt động sản xuất. Nhờ vào khả năng quản lý nguyên liệu đầu vào, chế biến gỗ là mảng kinh doanh có tỷ suất lợi nhuận ổn định qua các năm. Tuy có tỷ suất lợi nhuận cao, lĩnh vực kinh doanh trên lại chịu áp lực cạnh tranh lớn, trong 3 năm qua, tập đoàn không cho thấy sự cải thiện nào về mặt doanh thu từ chế biến gỗ.

Mảng bất động sản có khả năng bứt phá mạnh trong tương lai

GVR hiện tại đang quản lý nhiều khu công nghiệp (KCN) . Đây là mảng kinh doanh có tỷ suất sinh lợi tốt nhất của GVR. Trong khi doanh thu đến từ mảng kinh doanh này chỉ chiếm hơn 5% tổng doanh thu của tập đoàn thì lợi nhuận trước thuế đem lại cho GVR chiếm tới hơn 20%.

Triển vọng thu hút vốn đầu tư trực tiếp nước ngoài (FDI) ở Việt Nam năm 2021 là rất sáng sủa trong bối cảnh nhiều nhà đầu tư lớn, vừa và nhỏ từ các quốc gia phát triển dần chuyển hướng đầu tư vào Việt Nam. Tổng vốn đầu tư nước ngoài vào Việt Nam tính đến 20/03/2021 bao gồm vốn đăng ký cấp mới, vốn đăng ký điều chỉnh và giá trị góp vốn, mua cổ phần của nhà đầu tư nước ngoài đạt gần 10.13 tỷ USD, tăng 18.5% so với cùng kỳ năm trước.

Ngoài ra, các hiệp định thương mại được ký kết gần đây như EVFTA, UKFTA cũng giúp thị trường Việt Nam hấp dẫn hơn trong mắt nhà đầu tư nước ngoài.

Trước dòng tiền ngoại đang đổ mạnh vào Việt Nam, GVR đang triển khai quy hoạch 15,000 ha đất KCN trong giai đoạn 2021-2025, cho thuê thêm trung bình 600-1,000 ha/năm. Với tỷ lệ lấp đầy trung bình gần 90% tại các KCN chịu sự quản lý của GVR, nếu phương án chuyển đổi đất cũng như các dự án KCN mở rộng được thực hiện đúng theo kế hoạch, mảng kinh doanh này sẽ kỳ vọng sẽ là động lực phát triển của cả tập đoàn.

Các hoạt động thoái vốn của công ty

GVR chủ động thoái vốn tại các lĩnh vực kinh doanh không hiệu quả và không liên quan tới cao su. Trong năm 2021, GVR cho biết sẽ thoái vốn tại 5 dự án thủy điện chưa thực hiện trong năm 2020. Ngoài ra, tập đoàn cũng dự định rút hoàn toàn khỏi CTCP Đầu tư Sài Gòn VRG và chủ đầu tư Khu Công Nghiệp Bình Lợi. Tập đoàn cũng giảm bớt tỷ lệ sở hữu tại CTCP Cao su Phước Hòa và công ty cao su Đồng Phú.

Bên cạnh những hoạt động thoái vốn đáng chú ý trên, GVR cũng sẽ thực hiện sáp nhập một số công ty có quy mô nhỏ vào công ty lớn nhằm cải thiện hiệu quả hoạt động.

Cơ cấu vay nợ và khả năng thanh toán

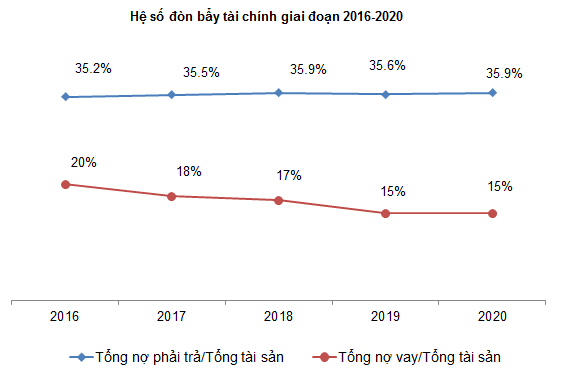

GVR đang trong giai đoạn tái cơ cấu, do vậy khả năng thanh toán cũng như cơ cấu nợ vay sẽ có tác động lớn đến những kế hoạch tập đoàn đang chuẩn bị triển khai. Có thể thấy rằng, tỷ số Tổng nợ phải trả/Tổng tài sản của GVR luôn duy trì ở mức an toàn, dưới 40% trong suốt 5 năm qua. Trong đó tổng nợ vay trên tổng tài sản có xu hướng giảm và được duy trì ở mức 15% trong năm 2020.

Nguồn: VietstockFinance

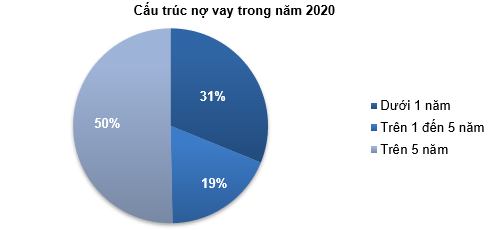

Cụ thể hơn, cơ cấu vay nợ của GVR phần lớn đến từ nợ vay có thời hạn trên 5 năm, nhờ vậy, về ngắn hạn công ty sẽ ít phải chịu áp lực về thanh toán.

Nguồn: BCTN của GVR

Về khả năng thanh toán, chỉ số khả năng thanh toán nhanh của GVR đang nằm ở mức 1.82, đây được xem là mức an toàn cho doanh nghiệp. Có thể thấy răng, công ty hiện tại không gặp vấn đề gì trong việc đảm bảo thanh toán và giải quyết các nghĩa vụ tài chính.

Định giá cổ phiếu

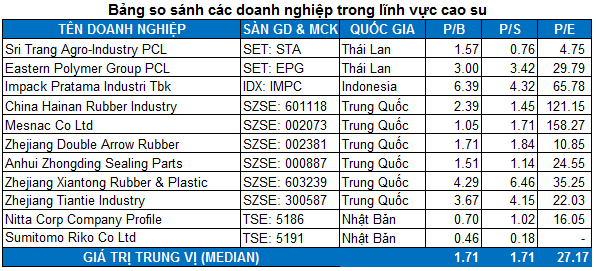

Chúng tôi lựa chọn các doanh nghiệp cùng ngành trên thế giới và trong nước có quy mô, vị thế trong ngành tương đương để làm cơ sở tính giá trị hợp lý của GVR. Mức P/E và P/S trung vị của các doanh nghiệp trong lĩnh vực cao su lần lượt là 27.17 và 1.71 lần.

Nguồn: VietstockFinance và Investing

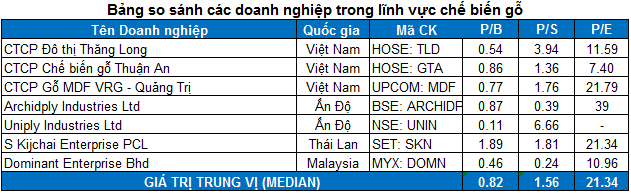

Đối với lĩnh vực chế biến gỗ, người viết sử dụng phương pháp P/E và P/S để định giá. Mức trung vị P/E và P/S của các doanh nghiệp trong lĩnh vực này lần lượt là 21.34 và 1.56 lần.

Nguồn: VietstockFinance và Investing

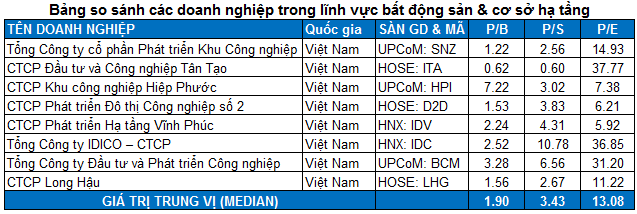

Về mảng Bất động sản & Cơ sở hạ tầng, ngoài dùng phương pháp P/E và P/S. Ngoài ra, chúng tôi bổ sung thêm phương pháp RNAV để định giá. Mức trung vị P/E và P/S của các doanh nghiệp trong cùng lĩnh vực là 13.08 và 3.43 lần.

Nguồn: VietstockFinance

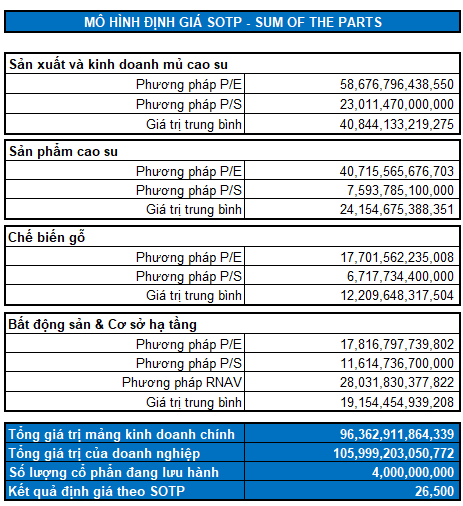

Áp dụng mô hình định giá SOTP (Sum Of The Parts), ta có mức định giá lý thuyết của GVR là 26,500 đồng. Nhà đầu tư không nên mua khi giá thị trường cao hơn mức này.

Nếu giá rơi về dưới mức 21,200 đồng thì sẽ rất hấp dẫn để mua vào cho mục tiêu đầu tư dài hạn.