MWG - Đã đến giai đoạn bắt đáy

MWG - Đã đến giai đoạn bắt đáy

CTCP Đầu tư Thế giới Di động (HOSE: MWG) là doanh nghiệp dẫn đầu trong ngành bán lẻ tại thị trường Việt Nam. Các tín hiệu kỹ thuật đang ủng hộ cho việc mua vào cổ phiếu này.

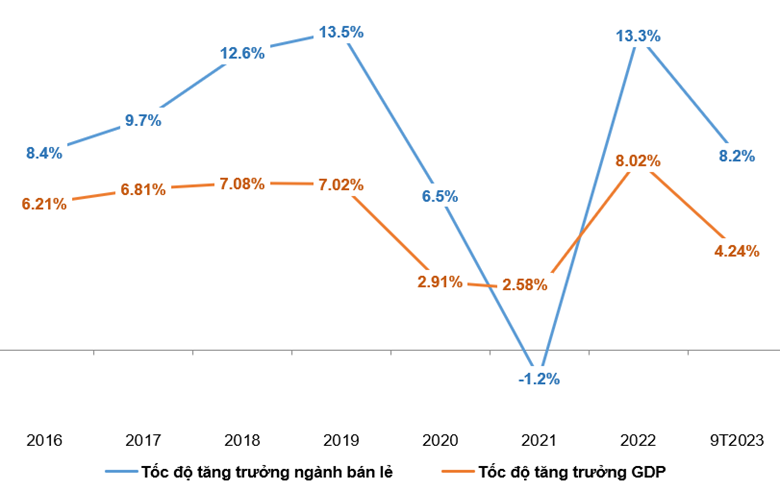

Ngành bán lẻ vẫn tăng trưởng tốt

Theo Tổng cục Thống kê, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tháng 10 ước đạt 536.3 ngàn tỷ đồng, tăng 1.5% so với tháng trước và tăng 7% so với cùng kỳ năm trước.

Nguyên nhân giúp tổng mức bán lẻ duy trì đà tăng là do nhu cầu tiêu dùng các vật phẩm văn hóa, giáo dục, đồ dùng gia đình tăng khá cao và dịch vụ lưu trú, ăn uống, du lịch lữ hành tiếp tục duy trì xu hướng tích cực.

Tính chung 10 tháng đầu năm 2023, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng theo giá hiện hành ước đạt 5,105.4 ngàn tỷ đồng, tăng 9.4% so với cùng kỳ năm trước (cùng kỳ năm 2022 tăng 20.8%).

So sánh tốc độ tăng trưởng của ngành bán lẻ và GDP giai đoạn 2016 - 9T2023

(Đvt: Phần trăm (%))

Nguồn: Tổng cục Thống kê (GSO)

Tái cấu trúc chuỗi Bách Hóa Xanh đã đem lại kết quả tích cực

Doanh thu lũy kế của Bách Hóa Xanh trong 10 tháng đầu năm đạt gần 25.3 ngàn tỷ đồng, tăng hơn 13% so với cùng kỳ. Doanh thu tháng 10 ghi nhận vượt ngưỡng 3,000 tỷ đồng, tăng trưởng hơn 5% so với tháng 9 vừa qua. Doanh thu bình quân trên cửa hàng đạt 1.7 tỷ đồng, doanh số trung bình theo ngày tăng nhẹ so với tháng 9. Công ty dự kiến sẽ tiếp tục tăng trưởng doanh thu trong những tháng cuối năm 2023.

Sau thời gian tái cấu trúc vào tháng 4/2022, hiện 1,706 điểm bán đã hoạt động ổn định trở lại. Nếu kết quả kinh doanh của Bách Hóa Xanh được cải thiện tích cực, sẽ tạo thuận lợi cho việc tái khởi động thương vụ bán 20% vốn của chuỗi này. Vào cuối tháng 9/2023 vừa qua, Reuters đưa tin: thỏa thuận phát hành riêng lẻ cổ phần của Bách Hóa Xanh đang đến giai đoạn hoàn thiện và dự kiến sẽ sớm có kết quả cuối cùng. Các nhà đầu tư tham gia mua 20% cổ phần của Bách Hóa Xanh có quỹ đầu tư quốc gia GIC của Singapore và một số nhà đầu tư từ Thái Lan. Cũng theo nguồn tin này, định giá của chuỗi cửa hàng Bách Hóa Xanh trong thương vụ phát hành riêng lẻ có thể nằm trong khoảng 1.5 - 1.7 tỷ USD.

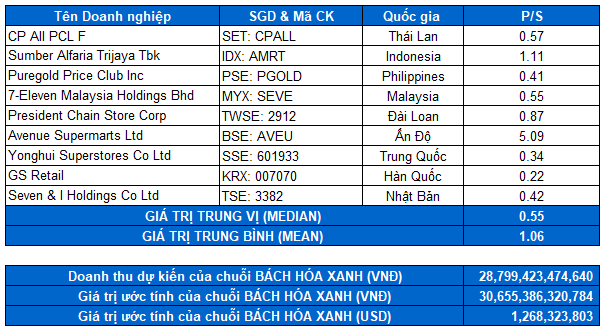

Theo định giá riêng của người viết, chuỗi Bách Hóa Xanh sẽ có giá trị khoảng 1.27 tỷ USD với giả định doanh thu năm 2023 khoảng 29 ngàn tỷ đồng và P/S các cổ phiếu cùng ngành trong khu vực châu Á (tính giá trị trung bình) là 1.06 lần.

Bảng so sánh các doanh nghiệp trong lĩnh vực bán lẻ hàng tiêu dùng

Nguồn: Investing & MWG

Nếu chiếu theo mức định giá 1.5 - 1.7 tỷ USD thì thương vụ phát hành 20% cổ phần riêng lẻ sẽ có giá trị quy đổi từ 300 - 340 triệu USD, tương đương giá trị quy đổi trên dưới 8,000 tỷ đồng. Nếu thương vụ thành công, Bách Hóa Xanh sẽ thu về số tiền trên để tiếp tục triển khai đầu tư phát triển chuỗi cửa hàng trong thời gian tới.

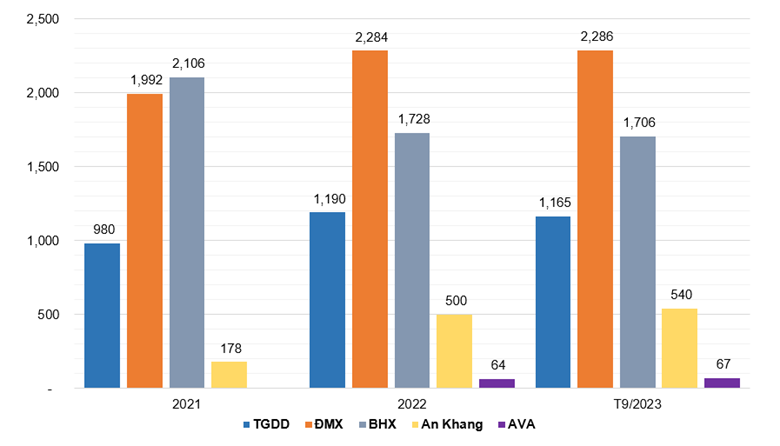

Thống kê số lượng cửa hàng từng mảng giai đoạn 2021 - T9/2023

Nguồn: MWG

Kế hoạch mở rộng chuỗi nhà thuốc An Khang từ năm 2024

Tính đến cuối tháng 9/2023, chuỗi nhà thuốc An Khang có tới 540 cửa hàng. Chuỗi nhà thuốc này có tháng thứ 4 liên tiếp tăng trưởng về doanh thu, đạt bình quân 420 triệu đồng/cửa hàng. Một chuỗi kinh doanh khác cũng tăng trưởng doanh thu liên tiếp là AVAKids, đạt bình quân 1.35 tỷ đồng/cửa hàng.

Hiện tại, MWG đã dừng mở rộng chuỗi nhà thuốc An Khang đến hết năm 2023, do thị trường có nhiều biến đổi và tình hình kinh tế càng khó khăn. Dự kiến MWG sẽ tiếp tục mở rộng chuỗi nhà thuốc này vào năm 2024.

Số lượng cửa hàng của các chuỗi bán lẻ thuốc ở Việt Nam

Nguồn: Internet

Kết quả kinh doanh dần khả quan vào giai đoạn cuối 2023

Doanh thu sơ bộ ghi nhận trong tháng 10/2023 của MWG là hơn 11,000 tỷ đồng, đánh dấu tháng đầu tiên trong năm 2023 tăng trưởng dương so với cùng kỳ. Cột mốc này ghi nhận doanh thu tăng trưởng gần 6% so với tháng 9/2023 và chạm mức cao nhất từ đầu năm 2023 đến nay. Xét về cơ cấu doanh thu, tổng doanh thu hai chuỗi Thế Giới Di Động và Điện Máy Xanh đạt hơn 7,600 tỷ đồng trong tháng 10/2023, tăng trưởng hơn 5% so với tháng trước.

Theo số liệu tính đến 9 tháng 2023 được MWG công bố, về cơ cấu doanh thu, mảng Điện Máy Xanh chiếm xấp xỉ phân nửa doanh thu của MWG khi chiếm đến 48%; tiếp theo là 2 mảng Thế Giới Di Động và Bách Hóa Xanh cũng đóng góp không nhỏ với tỷ trọng lần lượt là 25.7% và 23.8%. Dự kiến cuối năm sẽ là thời gian cao điểm cho việc mua sắm và 2 mảng này sẽ là mang lại lợi nhuận tích cực vào cuối năm 2023. Điều này sẽ góp phần vào việc tăng trưởng lợi nhuận, giúp MWG đạt được mục tiêu kế hoạch đề ra trong năm 2023.

Cơ cấu doanh thu từng mảng 9 tháng 2023

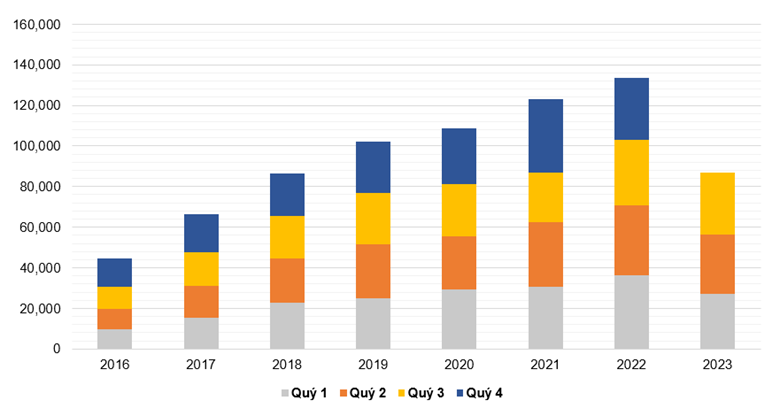

Biến động doanh thu từng quý giai đoạn 2016 - Q3/2023

(Đvt: Tỷ đồng)

Nguồn: VietstockFinance

Chiến lược đầu tư

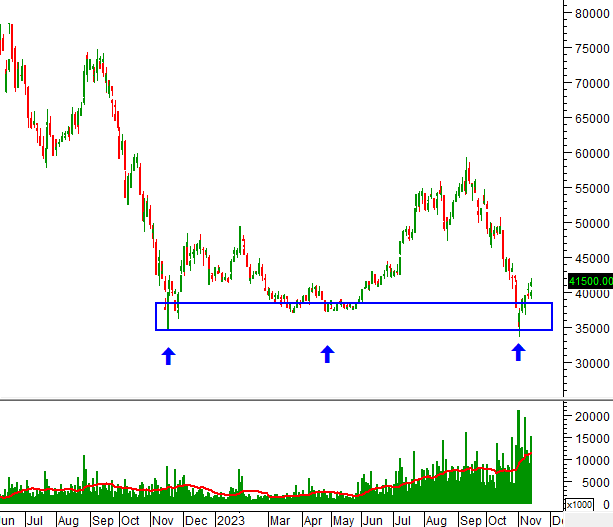

Giá cổ phiếu MWG đã giảm mạnh liên tục sau khi tạo phân kỳ giá xuống (bearish divergence) với MACD vào tháng 09/2023. Tuy nhiên, đáy cũ tháng 11/2022 (tương đương vùng 34,500 - 38,500) đã hỗ trợ rất tốt cho giá.

Mặt khác, khối lượng giao dịch cũng có sự phục hồi và thường xuyên duy trì trên mức trung bình 20 ngày.

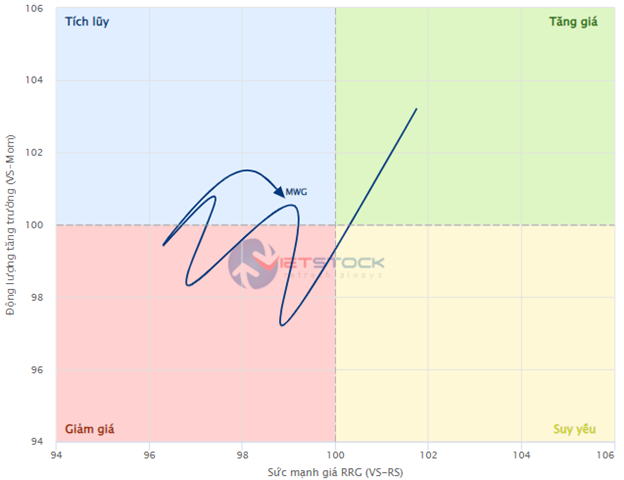

Theo Biểu đồ Sức mạnh giá RRG, trong khung thời gian monthly, MWG đang nằm trong góc phần tư tích lũy (Improving). Người viết dự kiến giá đã tạo đáy dài hạn trong vùng 34,500 - 38,500 và sẽ tiếp tục phục hồi trong thời gian tới.