MSN - Cổ phiếu hấp dẫn cho đầu tư dài hạn (Kỳ 1)

MSN - Cổ phiếu hấp dẫn cho đầu tư dài hạn (Kỳ 1)

Nhu cầu thực phẩm đồ uống đang có xu hướng hồi phục sẽ giúp MSN càng được cộng đồng đầu tư chú ý hơn. Mảng bán lẻ (WinCommerce) và thịt mát (Masan MEATLife) có nhiều tiềm năng tăng trưởng nhưng sẽ còn gặp một số khó khăn trong phần còn lại của năm 2022.

Mảng bán lẻ phục hồi hậu đại dịch

Theo số liệu của Tổng cục Thống kê, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tháng 7 năm 2022 ước đạt 486 nghìn tỷ đồng, tăng 42.6% so với cùng kỳ năm trước. Tính chung 7 tháng năm 2022, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng ước đạt 3,205.8 nghìn tỷ đồng, tăng 16% so với cùng kỳ năm trước.

So sánh tốc độ tăng trưởng ngành bán lẻ và GDP giai đoạn 2016-6T2022. Đvt: Phần trăm

Nguồn: Tổng cục Thống kê

Nhìn chung trong quá khứ từ năm 2016-2019, ngành bán lẻ luôn tăng trưởng trên mức GDP. Song, do đợt bùng phát Covid lần thứ 4 đã khiến 9 tháng đầu năm 2021 bị ảnh hưởng nặng nề. Nhưng một khi đã kiểm soát được tình hình dịch bệnh thì dự kiến ngành bán lẻ sẽ hồi phục lại với tốc độ trước đại dịch. Theo Bộ Công Thương Việt Nam đến năm 2025, giá trị gia tăng của ngành thương mại Việt Nam sẽ đóng góp khoảng 13.5% GDP và tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tăng khoảng 9%-9.5% mỗi năm tới năm 2025.

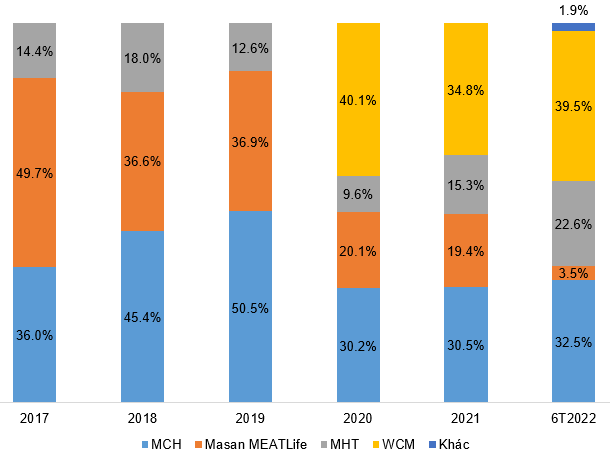

Mảng bán lẻ hiện đang chiếm gần 35% trong tổng doanh thu của MSN năm 2021 và gần 39.5% trong 6 tháng đầu năm 2022. Với triển vọng tươi sáng của ngành thì mảng này còn nhiều dư địa tăng trưởng trong thời gian tới.

Cấu trúc doanh thu của MSN giai đoạn 2017-6T2022

Nguồn: MSN và VietstockFinance

Mảng kinh doanh thịt chịu ảnh hưởng của chi phí đầu vào

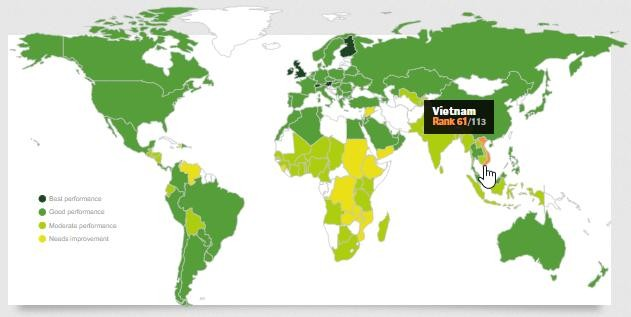

Theo Economist Intelligence Unit (EIU), Việt Nam đang nằm trong nhóm Good performance theo chỉ số An ninh Lương thực Toàn cầu (GFSI - Global Food). Trong nhóm này có các quốc gia như Trung Quốc, Mỹ, Úc…

Dù có GDP không quá lớn nhưng xét về an ninh lương thực thì Việt Nam hiện đang nằm trên các nước như Ấn Độ, Indonesia, Philippines, Ai Cập, Brazil, Nigeria, Nam Phi, Congo… (nhà đầu tư có thể tham khảo đồ thị bên dưới).

Việt Nam có nhiều nguồn tài nguyên (về đất đai, nước ngọt, đại dương…) và điều kiện chính sách để phát triển mạnh ngành thực phẩm đồ uống.

Nguồn: Corteva Agriscience và EIU

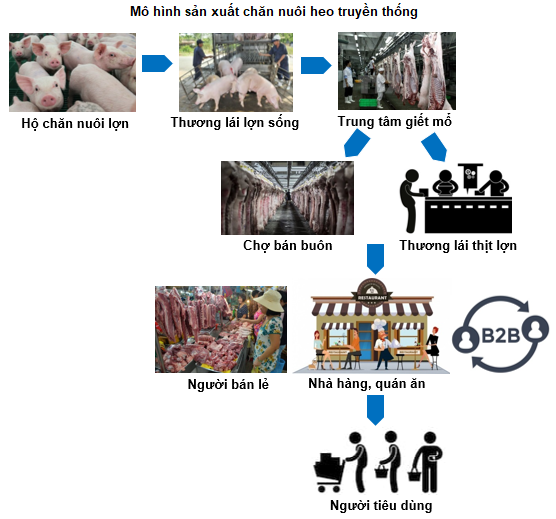

Doanh nghiệp đang tích cực áp dụng mô hình 3F (Feed - Farm - Food). Mô hình này hướng tới đảm bảo nguồn nguyên liệu thịt được duy trì ở chất lượng cao, giá cả ổn định và chuẩn hóa và từ đó sẽ phân phối sang các hệ thống siêu thị tại Việt Nam như WinMart, Coopmart và các cửa hàng, đại lý của MEATDeli.

Mô hình 3F cũng giúp giảm được chi phí trung gian so với chuỗi giá trị truyền thống do không qua khâu thương lái lợn sống và thương lái thịt lợn. Qua đó có thể cung cấp sản phẩm đến người tiêu dùng với mức giá cả hợp lý nhất.

Nguồn: Hội Chăn Nuôi Việt Nam

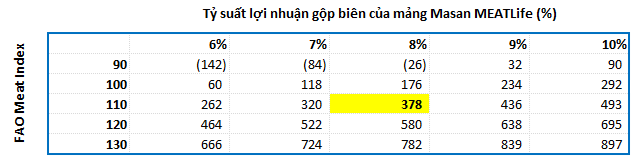

Theo Bộ Nông nghiệp và Phát triển nông thôn, giá thịt heo đang ở mức cao không phải do cầu cao hay thiếu nguồn cung mà vì nguyên liệu đầu vào tăng đẩy giá thành chăn nuôi lên cao. Điều này là yếu tố gây ảnh hưởng lên kết quả kinh doanh của Masan MEATLife. Điều kiện thị trường thuận lợi và hệ thống phân phối hiệu quả hơn sẽ góp phần thúc đẩy kết quả kinh doanh của MML trong nửa cuối năm 2022. Kết quả kinh doanh của MEATDeli và 3F Việt được kỳ vọng sẽ cải thiện nhờ vào công suất sử dụng cao hơn tại các cơ sở chế biến thịt, mở rộng danh mục sản phẩm và gia tăng khả năng tiếp cận khách hàng (tăng trưởng điểm bán thông qua WCM và các kênh phân phối khác), qua đó thúc đẩy doanh thu cao hơn từ Quý 3/2022 trở đi. Người viết dự kiến tỷ suất lợi nhuận gộp biên của mảng này sẽ vào khoảng 8% trong cả năm 2022 và lợi nhuận sẽ ở mức vừa phải (không quá 400 tỷ).

Bảng phân tích độ nhạy lợi nhuận của mảng Masan MEATLife. Đvt: Tỷ đồng

Nguồn: VietstockFinance

Đón đọc:

MSN - Đã đến lúc mua vào hay chưa? (Kỳ 2)