VLB - Đã đến lúc chốt lời?

VLB - Đã đến lúc chốt lời?

CTCP Xây dựng và Sản xuất Vật liệu xây dựng Biên Hòa (UPCoM: VLB) là doanh nghiệp thuộc nhóm dẫn đầu trong khai thác đá xây dựng nhờ sở hữu nhiều mỏ đá có trữ lượng lớn và vị trí đắc địa gần siêu dự án Sân bay quốc tế Long Thành. Tuy nhiên, xét dưới góc nhìn định giá thì đã đến lúc bán ra cổ phiếu này.

Trong bài phân tích VLB - Chờ tin xấu ra để mua hồi tháng 07/2022, người viết đã có đề cập đến việc mua vào khi VLB xuống dưới mức 27,000 đồng. Chiến lược đầu tư này đã phát huy hiệu quả khi VLB rơi xuống dưới mức này vào cuối năm 2022 và bứt phá rất mạnh sau đó. Tuy nhiên, giá đã đạt đến vùng khá cao và cần phải chốt lời trong thời gian tới.

Đầu tư công là động lực tăng trưởng cho ngành vật liệu xây dựng

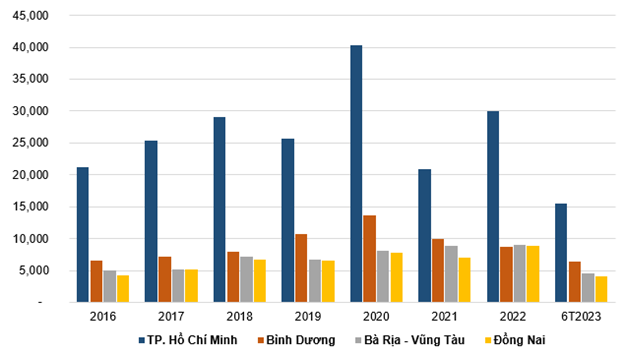

Giải ngân vốn đầu tư công 6 tháng đầu năm 2023 đạt 30.49%, tăng khá nhiều so cùng kỳ năm 2022, chỉ đạt 25.68%, song vẫn còn cách khá xa mục tiêu giải ngân đạt 95% theo kế hoạch năm 2023. Do vậy, 6 tháng cuối năm sẽ là thời điểm khẩn trương đẩy mạnh vốn đầu tư ra thị trường.

Khu vực phía Nam vẫn luôn được chú trọng phát triển kinh tế và xây dựng cơ sở hạ tầng, vì đây là trung tâm kinh tế của cả nước. VLB có khả năng cung đá cho các dự án về hạ tầng giao thông khu vực miền Đông và Tây Nam bộ. Đối với các dự án xa khu vực, chi phí vận chuyển cao sẽ làm cho giá đá tăng nên thị trường chủ yếu của Công ty là Đồng Nai, Bình Dương, TP.HCM và khu vực miền Tây.

Cao tốc Biên Hòa - Vũng Tàu dự kiến sẽ khởi công trong tháng 6/2023. Đường vành đai 3 sẽ triển khai trong năm 2023. Các đường kết nối cùng nhà ga sân bay Long Thành được tập trung triển khai đồng bộ. Các dự án cao tốc miền Tây đang trong quá trình làm thủ tục triển khai. Thủ tướng Chính phủ và các bộ, ngành đang có nhiều biện pháp nhằm đẩy nhanh công tác giải ngân vốn đầu tư công. VLB được kỳ vọng với việc giải ngân vốn đầu tư công hiệu quả sẽ góp phần giúp công ty tiêu thụ sản phẩm đá tốt hơn.

Tình hình giải ngân vốn khu vực phía Nam. Đvt: Tỷ đồng

Nguồn: Tổng cục Thống kê

Nhiều mỏ đá lớn, vị trí thuận lợi

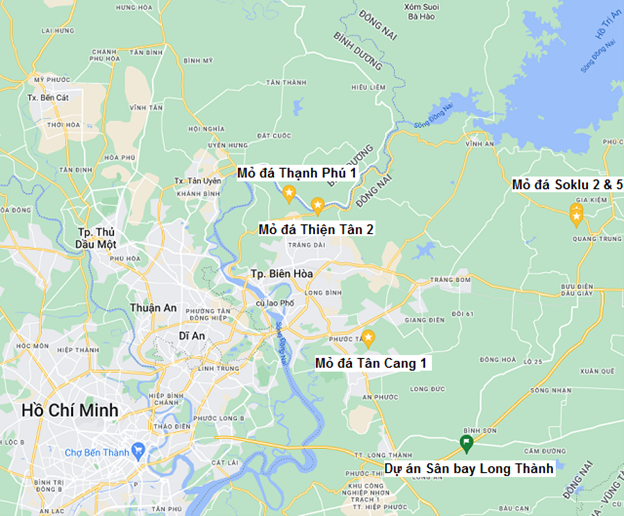

VLB sở hữu những mỏ đá với trữ lượng khai thác lớn, cùng vị trí nằm ở Đồng Nai, nơi sân bay Long Thành đang được triển khai xây dựng. Điều này sẽ mang đến những yếu tố “thiên thời, địa lợi” cho doanh nghiệp.

Bên cạnh đó, các mỏ đá như Tân Đông Hiệp của KSB và Núi Nhỏ của NNC với công suất khai thác lớn đã hết thời hạn cấp phép từ cuối năm 2019, khiến nguồn cung phía Nam thưa hơn. Đây là cơ hội cho VLB gia tăng thêm thị phần.

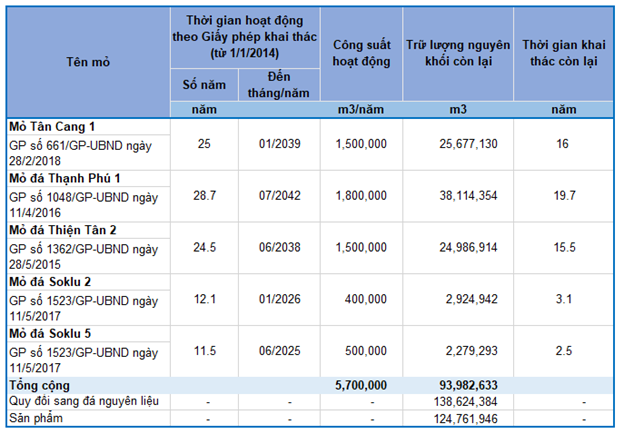

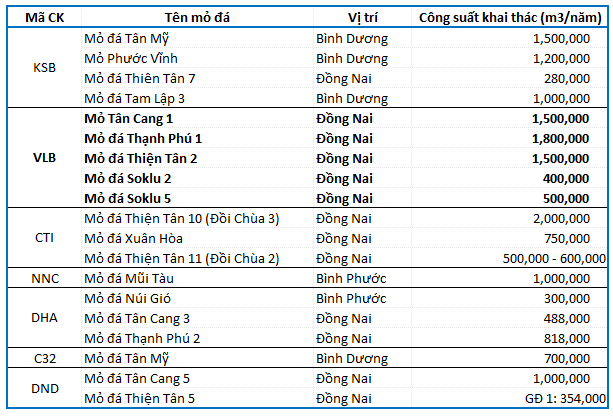

Danh sách các mỏ đá đang khai thác của VLB

Nguồn: VLB

VLB hiện có 5 mỏ đá. Mỏ đá Tân Cang chuyên cung cấp đá cho dự án Sân bay Long Thành, cao tốc Biên Hòa - Vũng Tàu, đường Vành đai 3. Mỏ đá Thạnh Phú 1, Thiện Tân 2 có lợi thế về đường thủy, chủ yếu tiêu thụ ở các tỉnh miền Tây. Mỏ đá Soklu 2 và Soklu 5 cung cấp đá cho cao tốc Dầu Giây - Phan Thiết. Sắp tới, khi dự án cao tốc Dầu Giây - Tân Phú, Tân Phú - Liên Khương triển khai thi công, sẽ góp phần tiêu thụ sản phẩm đá ở Mỏ đá Soklu 2 và Soklu 5.

Thời điểm sân bay Long Thành, cao tốc Dầu Giây - Tân Phú, Biên Hòa - Vũng Tàu, Vành đai 3 bắt đầu xây dựng, cầu tiêu thụ đá của VLB sẽ phụ thuộc vào thời gian khởi công của các dự án nêu trên. Khi các dự án hạ tầng được triển khai, giai đoạn thi công phần kết cấu dưới, các công ty khai thác đá, trong đó có VLB, sẽ có cơ hội tiêu thụ sản phẩm tốt hơn.

Vị trí các mỏ đá đang khai thác của VLB

Nguồn: Google Maps

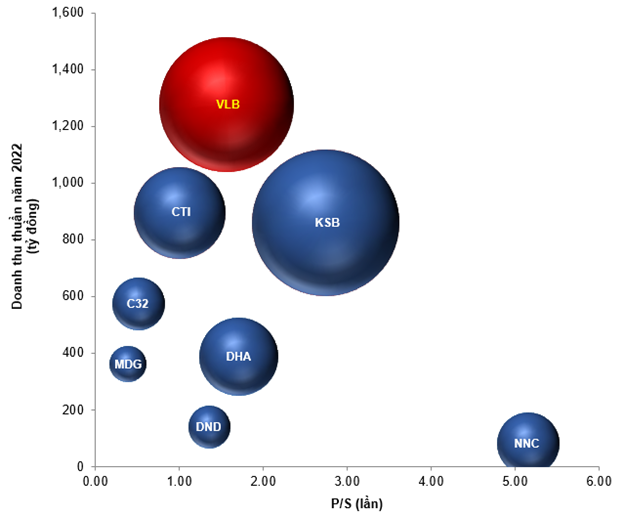

So với các doanh nghiệp trong ngành, công suất khai thác hằng năm của VLB đang vượt trội so với phần còn lại, kể cả KSB. Mặt khác, thời gian khai thác của các mỏ Tân Cang 1, Thiện Phú 1, Thiện Tân 2 cũng còn rất lâu. Đây là cũng lợi thế lớn và đem lại sự ổn định doanh thu cho doanh nghiệp. VLB còn giữ vị trí doanh thu cao nhất ngành với vốn hóa thị trường chỉ đứng sau KSB.

So sánh mỏ đá các công ty trong ngành

Đồ thị so sánh các doanh nghiệp đá tại Việt Nam

Nguồn: VietstockFinance

Doanh thu năm 2022 khởi sắc nhờ tăng sản lượng tiêu thụ

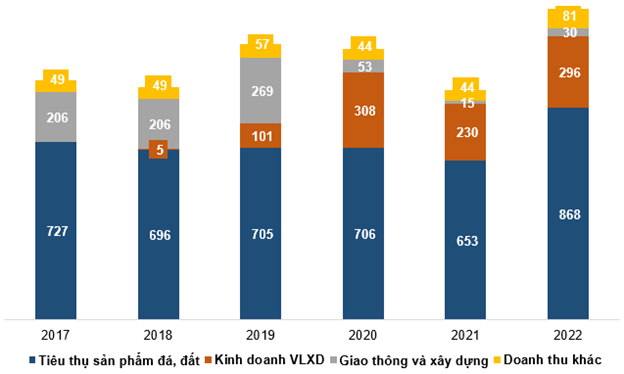

Doanh thu năm 2022 của VLB tăng trưởng 35% so với cùng kỳ năm trước nhờ việc tăng đáng kể sản lượng tiêu thụ đá, lên mức 6,641,851m3. Giá bán không có sự gia tăng đáng kể trong năm 2022 và nửa đầu năm 2023 ở khu vực Đồng Nai, theo thống kê của người viết.

Tuy nhiên, lợi nhuận ròng năm 2022 ghi nhận âm 23 tỷ đồng và là năm duy nhất doanh nghiệp này báo lỗ do phải nộp bổ sung số tiền 270 tỷ đồng tiền cấp quyền khai thác từ năm 2014 - 2021. Nếu không phát sinh khoản mục này, doanh nghiệp tính ra có lãi 247 tỷ đồng (do ban quản trị ước tính).

Cơ cấu doanh thu giai đoạn từ năm 2017 - 2022. Đvt: Tỷ đồng

Nguồn: VietstockFinance

Bước sang năm 2023, sản lượng tiêu thụ đá quý 1/2023 bắt đầu có xu hướng giảm và dự báo sản lượng cả năm có thể giảm so với cùng kỳ. Kỳ vọng vào nửa cuối năm 2023, khi đầu tư công được đẩy nhanh tiến độ, sẽ giúp kết quả kinh doanh tăng đột biến như quý 4/2022.

Thêm vào đó, với việc cổ đông nhà nước nắm phần lớn tỷ lệ sở hữu (gần 50%) và chỉ số DER = 0 (tức doanh nghiệp không có nợ vay), VLB được đánh giá là khoản đầu tư vô cùng an toàn khi không phải lo về mặt sức khỏe tài chính.

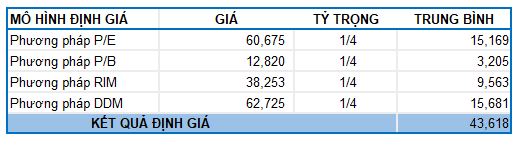

Định giá cổ phiếu

Sử dụng phương pháp Market Multiple Models (P/E và P/B) kết hợp phương pháp DCF Models (DDM và RIM) với tỷ trọng tương đương, người viết tính được mức định giá hợp lý của VLB là 43,618 đồng. Như vậy, giá cổ phiếu hiện đã không còn hấp dẫn và cần chốt lời trong thời gian tới.